会社員の場合、今まで『年末調整』をあまり意識せずに働いてきたと思います。なので、転職した年の「年末調整はどうなる?」「手続きや必要な書類は何?」と転職時の『年末調整』について疑問だらけだと思います。

そこでこの記事では、転職時の年末調整に関する疑問や手続き、必要な書類などについてご説明していきたいと思います。実際に転職する際に慌てないように今のうちにきちんと理解しておきましょう。

そもそも年末調整とは?

会社に勤務している従業員や公務員は毎月の給与から所得税やさまざまな税金が天引きされています。このことを「源泉徴収」といいます。しかし、毎月納付している税金の金額が必ずしも正しいか分からないので、年末に税金の金額を最終確認として『年末調整』を行います。

従業員の代わりに会社がまとめて年末調整を行い、税務署に税金を納付してくれます。その年に納付した税金が払い過ぎの場合は還付され、不足している場合は精算します。年末調整は給与を支給する立場の会社の義務となっています。

1年間支払わないといけない税金の金額は、その年の1月1日から12月末日までにもらった年間給与から生命保険料や地震保険料など各種控除額を差し引いた所得金額に対し、その所得水準に応じた税率を掛けた金額です。

控除される金額は転職して収入が変化したり、子どもが生まれ扶養家族の人数が増えたり状況の変化によって変わります。

年の途中で退職し、転職した場合の年末調整

年の途中で退職し別の会社に転職した場合、年末調整はどうなるのでしょうか。ご説明していきたいと思います。

例えば3月に前職の会社を退職し、4月から別の会社に転職したとします。転職する会社に就職が決まった時または決まる前に転職先の会社から「源泉徴収票」の提出が求められます。「源泉徴収票」は1月1日から12月31日までの1年間にもらった給与額や各種税金額が記載されている書類のことです。源泉徴収票は「会社を退職すると退職日から1ヶ月以内に交付しないといけない」と所得税法第226条で定められており、退職日に交付される場合と、後日郵送される場合があります。

前職の会社の源泉徴収票を転職先の会社に提出すると、前職の源泉徴収票と転職先の源泉徴収票を合わせて、年末調整を行ってくれます。退職した会社では年末調整が行われず、転職した会社で年末調整が行われます。年末調整には「源泉徴収票」が必要不可欠なので、必ず前職の会社の源泉徴収票の提出が求められます。失くさないように大事に保管しておきましょう。

年の途中で退職し、転職しなかった場合の年末調整

年の途中で退職し、その年に再就職をしなかった場合の年末調整は自分自身で確定申告申告をしなければなりません。先ほど述べた通り、退職した会社では年末調整が行われません。

例えば2021年9月に退職し、その後半年間は職につかず翌年2022年4月に転職したとしましょう。転職先の会社は2022年4月から給与を支払っているので、2021年の源泉徴収票を提出しても年末調整を行ってくれません。2021年1月から9月までは勤務していた会社から給与をもらっていたのでその期間の「確定申告」を自分で行わないといけません。その期間の「源泉徴収票」を勤務していた会社からもらいましょう。確定申告書は国税庁のホームページに載っているので簡単に作成できます。

また、年の途中で退職し、その年に再就職をしなかった人は、所得税が還付される可能性が高いです。毎月もらっていた給与やボーナスで源泉徴収されていた所得税金額は、社会保険料や扶養家族の人数など各種控除される金額を基にざっくり計算されています。なので、年の途中で退職し、その年に再就職せず収入がない人は、所得税を払い過ぎている場合があります。確定申告をして、もし所得税を還付されるとなった場合、退職した翌年以降5年以内に申告しましょう。申告期限を過ぎると還付されないので、気を付けましょう。

転職時に年末調整ではなく『確定申告』が必要な場合

前職の源泉徴収票が交付されず、年末調整に間に合わないとき

先ほど述べたように、年の途中で退職した人の源泉徴収票は退職日から1ヶ月以内に交付しないといけないと所得税法で定められていますが、前職の会社がなかなか源泉徴収票を交付してくれない場合があります。

年末近くに転職した人は前職の源泉徴収票を早めにもらわないと、転職先の会社での年末調整業務に間に合わない可能性があります。なので、前職の会社に早めに源泉徴収票を交付してもらいたいことを事前に伝えておきましょう。

もし、前職の会社から源泉徴収票の交付が遅く、転職先の会社の年末調整に間に合わない場合は前職と現職の源泉徴収票を基に、自分自身で「確定申告」を行わないといけません。

フリーランスや自営業などの個人事業主に転職したとき

フリーランスや自営業などの個人事業主は仕事をする中で事業所得を得ています。会社を退職し、会社などの法人組織などに属せずフリーランスや自営業者といった個人事業主に転職したときは自分自身で「確定申告」を行わないといけません。

転職時に年末調整が不要なとき

ほとんどの人が転職先の会社に源泉徴収票を提出し年末調整を行ってもらいます。しかし年末調整が不要なときがあります。もちろん、源泉徴収票の提出も不要です。

それは、前職の給与が前年中に全て支払われ、転職する年に一切給与の支払いを受けていないときです。合算して年末調整を行う必要がないので、前職の源泉徴収票の提出は不要ということです。

しかし、12月に退職した人は注意しましょう。例えば2021年12月に退職して、2022年1月から転職する場合「年末調整は不要だ」と思うかもしれません。確かに2021年の年末調整は不要ですが、2022年1月に2021年12月分の給与をもらっている場合は、転職先の会社に2022年の源泉徴収票を提出し、年末調整を行ってもらう必要があります。不要だからといってすぐに捨てたり、失くさないように保管しましょう。

転職時に以下の理由で年末調整が出来ないとき

前職の会社から源泉徴収票が交付されないとき

前職の会社から源泉徴収票が交付されないと、転職先の会社で年末調整を行うことができません。源泉徴収票の交付は所得税法で定められていますが、前職の会社からなかなか源泉徴収票が交付されない場合は、「税務署や労働基準監督署に相談する。」と伝えましょう。すぐに交付してくれるはずです。もしそれでも交付されない場合は、自身が住む市町村の税務署に相談し「源泉徴収票不交付の届出書」を提出しましょう。この書類が提出されると、税務署から会社に連絡がいき、源泉徴収票を交付するように税務指導されます。

また、前職の会社が倒産し、前職の会社の関係者と連絡が取れず源泉徴収票が交付されない場合も税務署に「源泉徴収票不交付の届出書」を提出しましょう。提出すると、源泉徴収票が交付されます。

前職の会社から交付された源泉徴収票を失くしてしまったとき

転職先の会社で前職分の収入も含めて年末調整をしてもらう場合も自分で確定申告をする場合もどちらにしても前職の会社からもらった源泉徴収票は必要になります。しかし、間違って捨ててしまったり、失くしてしまう人も少なからずいます。もし前職の会社からもらった源泉徴収票を不注意で失くしてしまったときは、前職の会社に再発行の依頼をしましょう。会社によって異なりますが、約1〜3週間ほどで届くと思います。

源泉徴収票の再発行は会社にとって余計な作業なので、退職した会社に依頼する際はきちんと謝罪しましょう。そもそも重要な書類なので、失くさないように大切に保管しましょう。

年内に複数回転職をした場合の年末調整

1年間に何度も転職をした人の年末調整はどうなるでしょうか。

その場合も年末に在籍している会社が年末調整を行います。年末調整をする際に1年間で給与をもらった全ての会社の源泉徴収票が必要となります。

例えば、2021年の1月からA社に入社し4月に退職。5月からB社に転職し10月に退職。そして11月に今のC社に転職したとしましょう。その場合、A社から源泉徴収票をもらいB社に提出しますが、一般的に退職する際にA社の源泉徴収票が返却されます。そして現在勤務しているC社に、A社とB社の源泉徴収票計2枚を提出しなければなりません。

全ての会社の源泉徴収票があるか確認し、足りない場合は早めに勤務していた会社に連絡をして発行してもらいましょう。

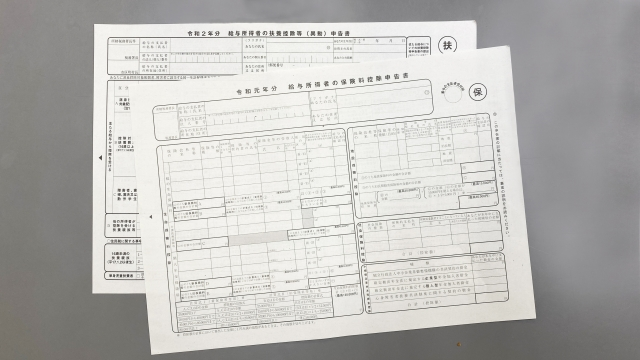

【転職時の年末調整】必要な書類

転職時の年末調整について必要な書類は、前職の会社の源泉徴収票だけではありません。

以下の申告書3枚が必要となります。1つずつ説明していきたいと思います。

*扶養控除等(異動)申告書

*保険料控除申告書(控除証明書など)

*基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書

年末調整は、給与をもらっている人が対象なので、上記3枚の申告書は基本的に全従業員が提出する必要があります。

また「保険料控除申告書」には、記載内容の証拠として⽣命保険や地震保険などの控除証明書を添付しなければなりません。控除証明書は、加入している保険会社から毎年10月ごろに契約者の自宅に郵送で送られてくるので、年末調整まで紛失しないように保管しておきましょう。しかし、これまでは紙の証明書で提出していましたが、現在は電子データでの提出も可能となりました。

扶養控除等(異動)申告書

その年の12月31日時点で従業員が扶養している親族について記載する書類で、令和3年分から住民税の「給与所得者の扶養親族申告書」と合わさった形になりました。

この書類で、源泉控除対象配偶者や扶養親族、障害者・寡婦・ひとり親・勤労学生など控除対象の確認ができます。

源泉控除対象配偶者の控除や勤労学生・障害者控除の適用を受ける場合や、⾮居住者である親族に対して扶養控除の適⽤を受ける場合はそれぞれ指定された添付書類も提出しなければなりません。

また年末調整を行う際に、当年分と翌年分の2枚を配付し、回収します。当年分はその年に扶養控除の変更の有無を確認するためです。確認が取れ次第、当年の所得税を正しく計算します。翌年分は、翌年1月からの給与計算に反映し、概算税額の計算を行います。

保険料控除申告書

年末調整は、生命保険料や社会保険料なども控除対象になっています。

保険料控除申告書は控除の対象となる⽣命保険料・地震保険料・社会保険料・⼩規模企業共済等掛⾦など1年間で支払った額がわかります。

【生命保険料控除】

2011年12月31日以前(旧保険料)か2012年1月1日以降(新保険料)かに契約したかによって取り扱い方が異なります。なので一般生命保険料・介護医療保険料・個人年金保険料に分けて、それぞれ旧保険料・新保険料ごとに計算し、生命保険料控除額を出します。

【地震保険料控除】

従業員本人またはその本人と生計を共にする親族が所持している家屋や家財が対象になります。特定の損害保険契約で地震等損害部分の保険料や掛⾦を、従業員本人が払ったものに限られます。

また2007年以降、損害保険料控除は廃止されましたが、経過措置として国税庁が定める要件を満たせば、一定の長期損害保険契約等の損害保険料は引き続き地震保険料控除の対象となりました。

【社会保険料控除】

国民健康保険や国民年金の保険料・保険税・掛金など、従業員が直接払っている場合や本人と同じ生計で暮らす親族の社会保険料を従業員が払っている場合に書きます。

【⼩規模企業共済等掛⾦控除】

小規模企業共済法に従った共済契約で掛金などを払った場合や確定拠出年⾦など給与から引かれていない掛⾦がある場合に書きます。

基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書

この書類は1枚に「基礎控除申告書」「配偶者控除等申告書」「所得⾦額調整控除申告書」の3種類が記載されています。この書類は従業員の基礎控除、配偶者控除・配偶者特別控除、所得⾦額調整控除を確認できます。

【基礎控除申告書】

以前は一律38万でしたが2020年以降、従業員の合計所得金額2,500万円以下を対象に、最大48万円として段階的に控除額が決められました。なので、この書類で自身の収入額から所得金額を計算し、控除額が分かるようになりました。

【配偶者控除等申告書】

控除対象配偶者がいる場合、従業員本人の合計所得金額が1000万円以下であれば、一定の所得控除が受けられる制度があります。しかし、控除額は従業員本人の合計所得金額や控除対象配偶者の年収によって異なります。

また、従業員本人の合計所得金額が1000万円以下で、配偶者の合計所得金額が48万以上133万円以下の場合は「配偶者特別控除」が適用されます。配偶者の情報を書き、従業員本人の所得金額と照らし合わせて、配偶者控除または配偶者特別控除の金額が計算できるようになっています。

【所得⾦額調整控除申告書】

平成30年度税制改正の「給与所得控除の引き下げ」で税の負担が増加する家庭への影響を軽減させるため、令和2年分から新設された控除申込書です。

その年の給与合計額が850万円を超える従業員で、以下の人は適用されます。

*納税者本人が特別障害者

*23歳未満の扶養親族がいる人

*特別障害者である同一生計配偶者もしくは扶養親族がいる人

まとめ

今回は、転職時の年末調整に関する疑問や手続き、必要な書類などについてご説明しましたが、いかがでしたでしょうか。

転職先が決まっている場合はz転職先の会社に前職の源泉徴収票を提出すると、前職と現職の源泉徴収票を合わせて年末調整をしてくれることがわかりました。また、転職先が決まっておらず普通に退職する場合は退職した会社は年末調整が出来ないので自分自身で確定申告を行わないといけないことがわかりました。

転職先が決まっている場合も決まっておらず普通に退職する場合もどちらにせよ「源泉徴収票」は必要不可欠な重要な書類なので、失くさないように注意しましょう。